저신용자 금융 소외 [금융] [지원] [사회]

[금융 소외 계층]

금융 소외 계층이란? 농가, 저신용자, 고령층 등을 말합니다. 동시에 해당하는 사람도 많습니다.

농가의 경우 농업 특성상 자연재해나 병충해로 인하여 한 해 농사를 망치면 이를 극복하기가 쉽지 않고, 자산까지 매각하는 사례가 발생할 수 있습니다. 자산이 없어지고 소득을 증빙할 방법이 희박해져 제도권 금융으로부터 점점 멀어지는 상황이 되면, 악순환이 반복됩니다. 고령층은 디지털 소외 현상이 심각합니다. 스마트폰을 활용하는 능력이 부족한 사람들은 은행 어플을 사용하기 어렵습니다. 점점 은행 지점이 감소하는 상황에서 이들의 금융 소외 현상은 늘어날 것입니다.

이번 글에서는 저신용자의 금융 소외 현상에 대해서 다루고자 합니다.

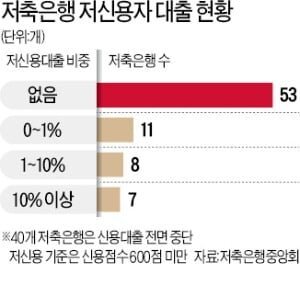

"저신용자는 어쩌라고…" 저축은행 5곳 중 4곳은 막혔다

"저신용자는 어쩌라고…" 저축은행 5곳 중 4곳은 막혔다, '총량규제 쇼크' 저축銀, 저신용자 대출 중단 79개 저축은행 조사해보니 53곳 신용 600점 미만 대출 스톱 대출규제에 법정 최고금리 인하

www.hankyung.com

[저신용자 대출 중단]

상호저축은행(Mutual Savings Bank / Thrift Institution)은 상호저축은행법에 근거하여 설립된 2 금융권의 여수신을 담당하며 서민과 중소기업의 금융편의를 도모하는 기관입니다. 보통 줄여서 저축은행이라고 부릅니다. 저축은행의 장점은 일반 은행에 비해 우월한 이율과 자비로운 대출 한도 및 심사 자격입니다. 하지만 단점으로는 대출 이 자료가 비싸고 리스크가 큽니다. 은행이 망할 가능성이 높죠 물론 예금자 보호제도 때문에 5000만 원 까지는 괜찮습니다.

저신용자가 저축은행에서 대출을 받기 어려워진 이유에 대해서 정리하겠습니다.

1) 가계대출 총량 규제 때문에 저축은행 가계대출 제한이 심해졌습니다.

2) 법정 최고금리가 인하되면서 저신용자 대출로 수익을 내기 어려워졌습니다.

[포용적 금융]

알아두면 유용한 포용적 금융 1탄 (feat. 포용적 금융 의미와 서민금융 공급체계 개편)

[BY 정책주간지 공감] 정부가 추구하는 혁신적 포용국가는 ‘기회의 균등과 위험의 분산’ 없이는 불가...

m.post.naver.com

이러한 금융 소외계층을 보호하자는 개념에서 나온 것이 포용적 금융입니다.